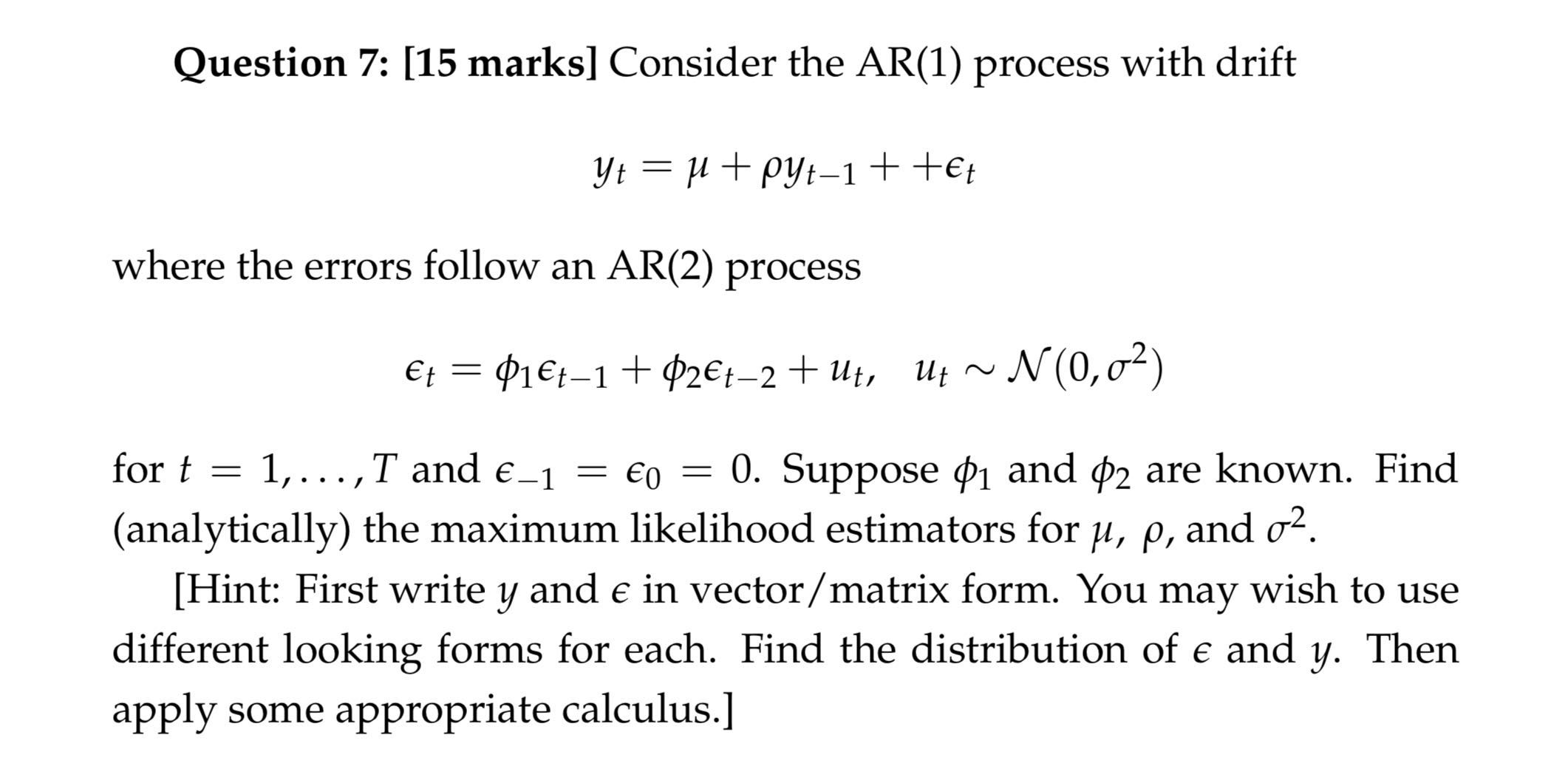

CMCai0104 一般操作: 1、根据AR(2) 的极大似然估计法通过\(u_t\)的分布可以计算出\(\epsilon_t, \epsilon_{(t-1)}, \epsilon_{(t-2)}\)的联合分布。 2、第一个\(y_t\)的AR(1)过程可以根据提示写出\(y_t, y_{(t-1)}, y_{(t-2)}\),然后用矩阵表示。那么根据第一步就可以得到\(y_t, y_{(t-1)}, y_{(t-2)}, y_{(t-3)}\)的联合分布。